天风证券:给予快克股份买入评级目标价位4331元

时间: 2025-06-25 作者: 乐鱼app下载

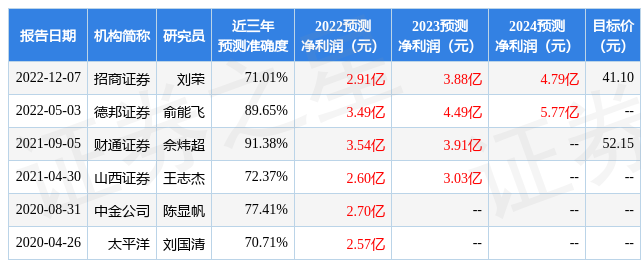

天风证券股份有限公司李鲁靖,朱晔近期对快克股份进行研究并发布了研究报告《业绩稳健增长,“3C+新能源+半导体”多点开花》,本报告对快克股份给出买入评级,认为其目标价位为43.31元,当前股价为31.0元,预期上着的幅度为39.71%。

1)公司深耕电子装联行业近30年,是电子装联精密焊接智能装备及成套解决方案的领先供应商。公司适时布局新能源与半导体赛道,目前拥有精密焊接装联设备、视觉检测制程设备、固晶键合封装设备和人机一体化智能系统成套设备四大产品线)公司业绩增长稳健,经营质量优秀。2017-2021年,公司主要经营业务收入每年都实现增长,从3.62亿元增长至7.81亿元CAGR21.2%,2022年前三季度营收同增17.82%。2017-2021年,公司整体毛利率保持在50%以上,净利率整体保持在30%以上,2022年前三季度毛利率达52.8%,盈利能力稳定居于高位。现金流总体保持稳定,经营质量优秀。

1)公司设备在消费电子细致划分领域表现优异,业绩有望保持增长。2021-2022年,消费电子细致划分领域景气度分化严重,公司精密焊接自动化设备和FPC焊点AOI专用设备在国际头部客户的智能手表、TWS耳机核心工站中获得独供资格。另外,公司推出AOI标机,有望在智能终端/穿戴行业领域挖掘新客户以及新需求。

2)新能源领域:选择性波峰焊满足高功率部件精密焊接,汽车电子+光伏逆变器将带来广阔市场增量。汽车的电动化、智能化和网联化发展,使OBC、DC-DC、域控制器、TBOX和汽车天线等高功率电子部件需求及焊接要求同步提升,光伏、风电等清洁能源加快速度进行发展,核心部件逆变器需求增大,企业来提供选择性波峰焊满足新能源/新能源汽车各电子模块PCB通孔元件焊接。目前产品已确定进入阳光电源、汇川、威迈斯、海康威视、林洋能源等公司,未来随着新能源汽车和光伏产业的发展,汽车电子和光伏逆变器将带来广阔市场。

3)功率器件需求旺盛,SiC功率模块更是前景光明,公司依托核心优势将业务拓展至半导体封装,布局固晶机,共晶炉和针对SiC功率半导体封装的纳米银烧结设备。2021年共晶炉形成少量销售,其余设备研发进展顺利,有望在2023年实现销售,在国产替代上迈出坚实一步。

我们预计2022-2024年公司营业收入分别为918.00/1207.00/1628.80百万元;归母净利润分别为293.49/397.26/515.13百万元,对应PE为26.57/19.63/15.14倍。我们看好公司未来在消费电子、新能源与半导体封装的发展,因而选择2023年27.24X作为目标估值,目标市值108.13亿元,对应目标价为43.31元,首次覆盖,给予“买入”评级。

风险提示:对单一大客户存在较大依赖风险、市场之间的竞争加剧风险、盈利能力变弱风险、应收账款坏账风险、汇率波动风险、税收优惠政策无法享受的风险、技术升级与开发风险。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为38.6。根据近五年财报数据,证券之星估值分析工具显示,快克股份(603203)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须着重关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

证券之星估值分析提示XD快克智行业内竞争力的护城河一般,盈利能力良好,营收成长性一般,综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

联系我们

服务热线

乐鱼app下载: 乐鱼官网_官方app下载

邮编: 518126

联系人: 王经理

热线: 400-800-7156

电话: 0755-26414638

传真: 0755-26522816

邮箱: szcreate@163.com

QQ: 631045164

首页

首页

产品

产品

案例

案例

联系

联系